Clean energy’s next trillion-dollar business

Grid-scale batteries are taking off at last

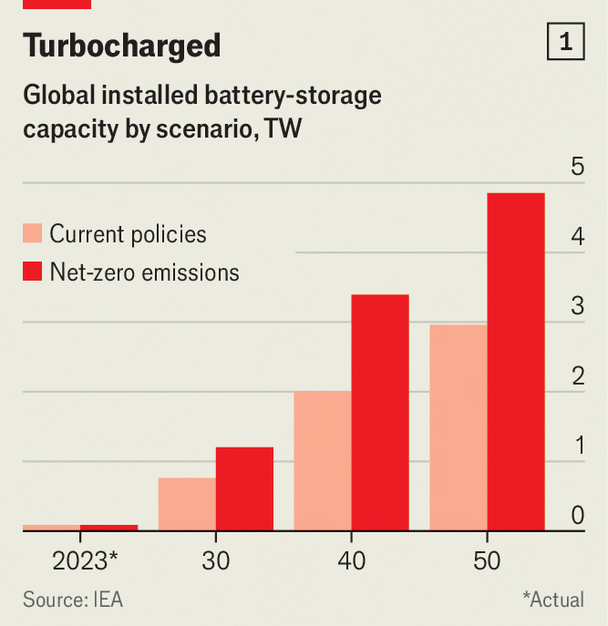

세계의 전력 공급을 탄소화하려면 햇빛과 꾸준한 바람에 의존하는 태양광 패널과 풍력 터빈보다 더 많은 에너지가 필요합니다. 그리드 규모의 스토리지는 이러한 간헐성 문제에 대한 해결책을 제시하지만, 그 양이 너무 적습니다. 공식 예측 기관인 국제에너지기구(IEA)는 전 세계 배터리 스토리지 설치 용량을 예측합니다, 는 전 세계에 설치된 배터리 스토리지 용량이 지난해 200기가와트(GW) 미만에서 10년 말까지 1테라와트(TW) 이상으로 증가해야 할 것으로 예상하고 있습니다, 그리고 전 세계가 탄소중립을 달성하려면 2050년까지 거의 5TW를 배출해야 합니다(차트 1 참조). 하지만 다행히도 그리드에 에너지를 저장하는 사업이 마침내 탄력을 받고 있습니다.

그리드 규모의 저장은 전통적으로 경사면의 상단과 하단에 있는 저수지 사이로 물을 이동시키는 수력 발전 시스템에 의존했습니다. 요즘에는 창고에 쌓아 올린 거대한 배터리가 점점 더 많이 선택되고 있습니다. IEA에 따르면, 지난해 전 세계에 설치된 배터리 저장 용량은 90GW로 2022년 대비 두 배로 증가했으며, 이 중 약 3분의 2는 그리드용이고 나머지는 주거용 태양광 등 기타 용도로 사용되었습니다. 가격은 하락하고 있고 새로운 화학 물질이 개발되고 있습니다. 컨설팅 업체인 Bain은 그리드 규모 스토리지 시장이 2023년 약 150억 달러에서 2030년에는 2000억~7000억 달러, 2040년에는 1조~3조 달러로 확대될 것으로 예상하고 있습니다.

리튬 배터리 가격의 급락으로 그리드에서의 리튬 배터리 채택이 가속화되고 있습니다. 리서치 그룹인 블룸버그NEF에 따르면, 2019년과 2023년 사이에 킬로와트시당 고정식 리튬 배터리의 평균 가격은 약 40% 하락했습니다. 유사한 기술로 구동되는 전기 자동차(EV)의 보급이 전 세계적으로 둔화되면서 배터리 제조업체들은 그리드 스토리지에 더 많은 관심을 기울이고 있습니다. 2019년 고정식 리튬 배터리는 EV에 사용되는 리튬 배터리보다 거의 50% 더 비쌌지만, 생산업체가 늘어나면서 그 차이는 20% 미만으로 떨어졌습니다(차트 2 참조). IEA는 배터리와 결합된 태양광 발전이 현재 인도에서 석탄 화력 발전과 경쟁하고 있으며, 몇 년 안에 미국의 가스 화력 발전보다 저렴해질 것으로 예상하고 있습니다.

전 세계 배터리 생산의 중심은 중국입니다. 세계 5대 제조업체 중 4개가 중국에 있으며, CATL과 BYD(차트 3 참조)가 여기에 있습니다. 중국의 고정식 저장용 배터리 생산량 비중은 2020년에는 거의 없던 것이 작년에는 5분의 1 수준으로 증가하여 가전제품에 사용되는 비중을 추월했습니다. 이러한 성장은 대규모 태양광 및 풍력 프로젝트에도 저장 장치를 설치하도록 의무화한 국내 정책의 도움으로 이루어졌습니다.

중국의 배터리 회사들은 혁신을 거듭하고 있습니다. <예를 들어, CATL는 2018년 이후 연구 개발에 대한 투자를 8배 늘려 지난해 25억 달러로 늘렸습니다. <로봇과 인공지능에 많은 투자를 해온 비야디(BYD)는 중국 허페이에 거의 전 공정이 자동화된 배터리 공장을 건설했습니다. 그러나 업계는 또한 과잉 생산에 시달리고 있습니다. 블룸버그NEF에 따르면 중국은 이미 모든 유형의 글로벌 수요를 충족할 만큼 충분한 리튬 배터리를 생산하고 있습니다. 중국 업계는 2025년까지 5.8테라와트시(TWh의 추가 생산 계획을 발표했으며, 이는 현재 전 세계 생산량인 2.6TWh의 두 배가 넘는 수치입니다.

이는 그리드용 배터리를 생산하는 기업을 포함해 배터리 업계의 많은 기업에게 치명적인 영향을 미칠 것입니다. 또 다른 연구 기관인 Benchmark Mineral Intelligence에 따르면, 2024년 첫 7개월 동안 중국 내 19개의 배터리 기가팩토리 건설이 취소되거나 연기되었습니다. 가격 폭락으로 인해 많은 서구의 배터리 스타트업도 타격을 입었습니다. 일례로 스웨덴의 노스볼트는 중국의 챔피언에 맞설 유럽의 대항마로 여겨지고 있습니다. 작년에는 12억 달러의 손실을 기록했는데, 이는 2022년의 2억 8,500만 달러에서 증가한 수치입니다. 이 모든 것의 결과는 올해 초 CATL의 사장인 Robin Zeng이 예측했듯이 통합의 물결이 될 가능성이 높습니다.

그럼에도 불구하고 배터리 제조업체 간의 혈투는 배터리 스토리지 채택에 해가 되기보다는 오히려 도움이 될 수 있습니다. 가장 생산성이 높은 기업이 시장에서 더 많은 점유율을 차지하게 되면 가격은 더 떨어질 수 있습니다. 치열한 경쟁이 이미 혁신을 촉진하고 있으며, 기업들은 경쟁에 도움이 되는 새로운 기술을 찾고 있습니다. 나트륨 이온 배터리는 유망한 대안 중 하나입니다. 값비싼 리튬이 필요하지 않으며 에너지 밀도가 낮지만 고정식 배터리의 경우 EV를 구동하는 배터리보다 문제가 덜합니다.

기존 기업들은 그리드용 기술 개발을 서두르고 있습니다. 여러 스타트업도 이 기술에 큰 베팅을 하고 있습니다. 석유 대기업인 셰브론의 지원을 받는 미국 기업 Natron은 2027년 문을 열 예정인 노스캐롤라이나에 14억 달러를 투자하여 나트륨 이온 배터리 공장을 건설하고 있습니다. 나트륨 이온 스타트업인 피크 에너지의 최고 경영자인 랜든 모스버그는 자신의 회사가 "미국의 CATL"이 되기를 원한다고 말합니다.

또 다른 스타트업인 Freyr Battery의 톰 젠슨은 서구 배터리 회사들이 경쟁할 수 있는 유일한 방법은 새로운 기술이라고 생각합니다. 혁신적인 접근 방식은 점점 더 많아지고 있습니다. 또 다른 스타트업인 에너베뉴는 니켈-수소 배터리를 상용화하고 있습니다. 이 회사는 4억 달러 이상을 모금했으며 켄터키에 공장을 건설하여 장기간 전력을 저장할 수 있는 저렴한 배터리를 생산할 예정입니다.

파워 업

이러한 새로운 기술은 거대 기술 기업들이 재생 가능한 전력으로 운영하기를 열망하는 데이터 센터의 증가하는 에너지 수요를 충족하는 데 적합하다는 점에서 도움이 됩니다. 나트륨 이온 배터리는 리튬 기반 배터리보다 화재 발생 가능성이 적기 때문에 특히 보험 비용을 낮출 수 있다는 점에서 기술 기업에게 매력적이라고 에너지 저장 사업에 중점을 둔 투자 회사인 Volta Energy Technologies의 Jeff Chamberlain 대표는 말합니다. Natron의 공동 대표인 콜린 웨셀스는 자신의 스타트업이 주로 데이터 센터에 배터리를 공급할 계획이라고 말합니다.

데이터 센터의 빠른 구축으로 인해 전력을 생산하고 전송하는 데 필요한 그리드 인프라에 공백이 발생하고 있으며, EnerVenue와 같은 장시간 배터리가 이러한 공백을 메우는 데 도움이 될 수 있습니다. 재생 에너지 개발업체인 Eolian의 사장인 Aaron Zubaty는 향후 10년간 전력망의 수요 증가에 대응하기 위해 4~8시간의 저장 솔루션이 붐을 이룰 것으로 예상합니다.

그리드 규모의 스토리지도 빠르게 발전하고 있습니다. "태양광이 15년 걸렸던 일을 배터리가 5년 만에 해냈습니다."라고 현재 태양광 업계를 담당하고 있는 베테랑 분석가는 말합니다. IEA의 책임자인 파티 비롤은 "배터리가 우리 눈앞에서 판도를 바꾸고 있다"고 요약합니다. ■